収益不動産の相続トラブルの攻防

「このページのポイント」

収益不動産の相続トラブルにおける争点と争点における具体的な戦い方がわかります。

「目次」

1.収益不動産の相続トラブルの特徴と対応方法

1-1特徴① 複数の法的トラブルに同時並行で対応する必要があること

収益不動産の相続トラブルで特徴としては、複数の法的トラブルが同時に発生するため、これらに対応するため同時並行で法的手続を進めていく必要があるということが挙げられます。

収益不動産の相続トラブルの中核部分は、遺産分割・遺留分のトラブルですので、まず、遺産分割調停・審判又は遺留分減殺請求調停・訴訟を申し立てる必要があります。

また、収益不動産の相続トラブルが他の一般的な相続トラブルとことなるのは、相続開始後も不動産から収益が発生し続けるという点です。収益不動産の所有者=賃貸人が死亡しても、当然ですが賃借物件の使用を継続していますので、毎月賃料が発生します。この賃料をどのように回収するかということが遺産分割・遺留分と同時に問題になるのです。

収益物件の賃料額がそれほど多くない場合は、遺産分割・遺留分問題の解決を先行させ、これらの問題解決の目途がたった時点で、一括して解決を図るという方法もありますが、収益不動産の規模が大きく、賃料の額が多い場合は、遺産分割・遺留分について調停等の申し立てと近接した時期に賃料回収についても民事訴訟等の法的手続をとる必要があります。

理由は二つあります。

1つは、相手方の相続人に資金的余裕を与えず、自分の軍資金を確保することです。

遺産分割・遺留分の相手方は、不動産の評価等の争点で様々な主張を行い、手続を引き延ばして妥協を引き出すという粘り勝ちを狙ってきます。このような戦略をとる場合、当然、弁護士費用等の費用が嵩み、資金的余力が必要になります。また、最終的には他の相続人に分配しなければならない金銭であるとしても、今現在手元に潤沢に資金があるという事実が相手方の心理的なよりどころになり、調停や訴訟を引き延ばすことに繋がります。そこで、相手方のよりどころである資金的余裕を奪い、手続の引き延ばしを困難にすることが早期解決につながってきます。

また、収益不動産の相続トラブルの本体である、遺産分割・遺留分問題の解決には不動産の評価という問題が必ずつきまといます。そして、収益不動産の規模が大きくなると、論点が多岐にわたり解決まで時間がかかることに加え、各相続人が主張する収益不動産の評価額の乖離も大きくなり、不動産鑑定により評価額を決することになります。このような長期戦を戦い抜き、不動産鑑定の費用を支出する原資として、収益不動産の賃料が重要な役割を果たすことになります。

2つ目の理由は、収益不動産の賃料にかかる所得税の納税原資を確保することです。

相続開始後に発生した賃料は、理論上、遺産分割の場合は各相続人が法定相続分又は指定相続分に応じて分割して取得することになります。そして、理論上、賃料を取得している以上、現実に賃料を回収していない場合でも、毎年所得税を申告・納税する必要があります。賃料を回収しないまま、毎年納税を続ければ、手元資金が減少し、遺産分割・遺留分の手続に費やす資金余力がなくなっていまいます。他方で、申告・納税を先延ばしにすると無申告加算税等のペナルティが発生することとなり、遺産分割・遺留分に関する長期戦を戦うための心理的・経済的な負担となってしまいます。

このようなリスクを負わないためにも、収益不動産の賃料が多額になる場合は、遺産分割・遺留分の手続と並行して速やかに賃料回収のための手続を進めることが必要になります。

1-2特徴② 法的トラブルに応じた税務申告をおこなう必要があること

相続における税務申告と言えば相続税が挙げられます。収益不動産が遺産に存在する場合、通常、相続税の申告が必要になります。そのため、原則、相続開始から10か月以内に相続税の申告・納税をすることになります。

また、収益不動産が存在する場合、相続開始後も毎月賃料が発生し、賃料の回収問題が発生することは既に述べたとおりです。そして、賃料については、相続税ではなく、所得税の対象となることから、紛争継続中でも毎年申告・納税をする必要があります。

したがって、収益不動産の相続トラブルにおいては、遺産分割・遺留分の問題に関して相続税の申告・納税を行い、収益不動産から発生する賃料に関しては毎年所得税の申告・納税をすることになります。

1-3収益不動産の相続トラブルを戦い抜くチームづくり

1-3-1 法的トラブルへの対応

収益不動産の相続トラブルにおいては、遺産分割調停・審判又は遺留分減殺請求調停・訴訟という遺産の分配と収益不動産の賃料の回収(及び収益不動産の管理)という問題が同時に発生し、これらに同時並行で対応する必要があることは既にご説明したとおりです。

収益不動産が遺産に含まれる場合、遺産の調査のボリュームが大きくなることが多く、遺産分割調停・審判の申立準備に相当の労力がかかります。そのため、賃料の回収に関しては、事案の情報を共有しながら遺産分割調停・審判とは別の弁護士が担当して速やかに提訴できる体制を整えることが必要です。

勿論、一人の弁護士が遺産分割調停・審判と賃料の回収の訴訟の両方を同時並行で進められれば問題ないのですが、複数の案件を同時に担当している状況で、遺産分割調停・審判の対応と賃料回収の訴訟の対応を迫られた場合、どうしても賃料回収は後回しになりがちです。そうすると、結果的に相手方に資金的な余裕が生まれ紛争が長期化する要因になってしまいます。

攻める側の相続人としては、遺産分割調停・審判と賃料回収の訴訟を同時に進めることで相手方にプレッシャーをかけていくことが重要です。

1-3-2 税務申告への対応

収益不動産の相続の場合、ほとんどの事案で相続税の申告が必要になります。時々相続税の申告・納税は、遺産分割・遺留分の問題が解決してから行えばよいと誤解されている方がいるのですが、相続税の申告・納税は自分が相続人になったことを知ってから10か月以内に行う必要があるとされており(通常は相続が発生して10か月いないということが多いです)、この期間は遺産分割・遺留分の問題が未解決でも変わりません。したがって、遺産分割・遺留分の問題で揉めている場合でも、遺産の調査をした上で、相続開始後10か月以内に相続税の申告・納税を行う必要があります。

特に揉めていない相続であれば、遺産の状況に詳しい相続人(配偶者や同居の相続人)を中心として情報を共有し、相続税の申告・納税を済ませることができますが、揉めていると遺産の情報を共有するということ自体が難しいという状況になってきます。そこで、弁護士が代理人として遺産の調査をしつつ、他の相続人と協議を行って遺産の情報を共有するという作業が必要になってきます。遺産の情報を共有した結果、相続税の申告・納税に関しては利害が共通であるとの共通認識を確認できた場合は、同じ税理士に相続税の申告手続を依頼し、残念ならが上記のような共通認識が確認できない場合は各相続人がそれぞれ税理士に依頼して相続税の申告を行うことになります。

収益不動産の相続トラブルにおいては、代理人弁護士が遺産の情報共有のための協議、相続税申告を全相続人が共同して行うか、個別に行うかを見極めることが要求されます。

また、相続税の申告を依頼した後も担当税理士と意思疎通を図ることが必要です。依頼者との関係でいうと、特に相手方の相続人が手配した税理士に一緒に申告を依頼するという場合、依頼者の方が安心して相続税の申告をできるように、相続税の申告内容を弁護士がかみ砕いて説明したり、税理士の説明に同席する等の対応が必要になります。

1-3-3 収益不動産の評価への対応

収益不動産の相続においては、不動産の評価という問題は避けて通れません。不動産の評価については、後記4のとおり、様々な評価方法が存在しますが、実際の取引情報の調査は必ず行う必要があります。この際、頼りになるのは地場の情報に詳しく、フットワークの軽い不動産業者です。遺産規模が大きい相続の場合、不動産業者に調査を依頼する不動産の数も多くなるため、弁護士と調査を依頼する不動産業者の取引実績・信頼関係の有無も調査の精度に影響してきます。

1-3-4 まとめ

収益不動産の相続トラブルにおいては、相続税申告を税理士、不動産の調査を不動産業者にそれぞれ依頼し、これらの専門家と弁護士が意思疎通を図りながら、案件を進める必要があります。また、弁護士固有の担当業務だけでも遺産分割・遺留分の調停又は訴訟、賃料回収の訴訟同時並行ですすめる必要があります。

このような収益不動産の相続トラブルの特徴からすると、対応にあたっては複数の弁護士が役割分担をして案件に対応し、かつ、税理士・不動産業者と円滑に意思疎通を図ることができるチームをつくることが重要です。

2.遺産調査

2-1遺産調査の重要性

遺産分割・遺留分減殺請求は、相続人間で遺産を分配することですので遺産を調査することが重要なのは当たり前ですが、ここで強調したいのは、遺産分割・遺留分減殺請求に関する交渉を開始する時点では、一通りの遺産の範囲や評価に関する調査は完了させておくということです。

そもそもの問題として攻める側の相続人は、相続開始時点では、遺産に関する情報が圧倒的に不足している状況にありますので、交渉開始時点ではこの情報格差をできるだけ是正しておく必要があります。そうでないと、相手方の提示する情報に振り回されて交渉の主導権を握れなくなります。

また、相手方に遺産を開示させればいいとの考え方もありますが、相手方の開示した遺産について漏れがないか検証は必要になりますので、そうであれば最初からできるだけの調査をしておくことが合理的です(相手方が提示した遺産を鵜呑みにして交渉を進めるのは論外です)。

また、交渉と調査を同時並行で行うと、追加調査のたびに交渉が中断してしまい効率が悪くなります。面倒なようでも、交渉開始までに必要な調査を済ませ、その後、集中して交渉を行う方が最終的には効率よく交渉が進みます。

2-2調査事項

では、実際に遺産調査を行う場合、どのような事項について調査をすればいいかについてご説明します。

一般的な遺産調査としては、預貯金、株式・投資信託等の金融資産と土地建物等の不動産が対象となりますが、ここでは、収益不動産の相続に特徴的な事項について取り上げます。

収益不動産の相続の場合、まずは、その不動産の所在、面積等の内容を正確に把握し、これを前提にして当該不動産の評価も調査します。また、収益不動産の評価を行うには、賃貸借契約の内容(賃料)を把握する必要がありますのでこの点も調査の対象となります。

次に、借入金の有無及び金額も調査します。

収益不動産が存在する場合、多くの事案では、金融機関から融資を受け又は賃借人から建設協力金を受領して物件を建築しており、また、賃借人から保証金・敷金を預かっています。そして、収益不動産の分割方法を決定する場合、これらの債務する相続人も決定する必要があるため、事前の調査が必要です。

収益不動産を建設する際、資産管理会社が設立され、当該収益不動産は資産管理会社が所有し、この会社の株式を被相続人が所有しているという場合もあります。このような場合は、株式の数量と評価額も調査の対象となります。

2-3調査方法(不動産の基礎調査)

不動産の基礎調査としては、①そもそもどのような不動産があるのか、②所在地・面積・地目、③地形、④周辺環境を順次調査します。相続の場合、そもそも何処にどのような不動産が存在するかを正確に認識していないことが多いため、もれなく不動産の存在を把握し、その後、上記の②~④の細かい情報を調べていくというアプローチをとります。

①そもそもどのような不動産があるのかという点の調査は、市役所・都税事務所で被相続人の不動産に関する固定資産評価証明書又は名寄帳を取得します。市役所や都税事務所は、被相続人に固定資産税を課税するために、不動産の情報を一括管理しているため、固定資産税又は名寄帳を取得することでもれなく情報を確保することができます。固定資産税評価証明や名寄帳は、被相続人が不動産を所有している自治体、一般的には被相続人が居住していた自治体に申請することが多いです。他の地域に不動産を所有していることがわかっている場合は、その自治体にも申請をすればよいのですが、問題は、被相続人が複数の自治体にまたがって不動産を所有している可能性が高いものの、その所在が分からない場合です。大規模に不動産投資をしている方やバブル期にリゾート物件を購入した方などにあてはまります。固定資産税は口座引き落としになっているケースがあるため、預貯金の取引明細を確認し、固定資産税の引き落としがされていたらその送金先を確認する方法で不動産の所在を確認することができます。また、所得税確定申告書は不動産所得の内訳書に物件の一覧が記載されているので非常にいい資料なのですが、遺産の情報に乏しい攻める側の相続人が遺産調査の段階で所得税の申告書を確保することは難しい面があります。もっとも、収益不動産を所有している場合、相続開始後4か月以内に準確定申告を行う必要があるため、他の相続人から準確定申告書の開示を受けることにより収益不動産を把握することができます。

不動産をもれなく把握した次は、②所在地・面積・地目を調査します。

これらの事項は、固定資産評価証明書や名寄帳にも記載されているのですが、裁判手続や登記実務上の不動産の特定は登記上の記載に基づいて行うため、必ず①で特定した不動産の全部事項証明書を取得します。

続いて、②で調査したそれぞれの不動産について地図(公図)を取得します。地図(公図)をみると、不動産(土地)の地形や隣地との位置関係が明確になり、不動産の評価や遺産分割の方針決定に役立ちます。

もっとも、地図(公図)には、現実の利用状況や周辺環境が記載されていないため、対象の土地がどのような環境(道路沿いなのか、駅前なのか、住宅地なのか)はわかりません。そこで、④周辺環境を明確にするために対象となる土地のブルーマップ又は住宅地図を取得します。

以上の①~④を調査して資料化することで、対象不動産について具体的なイメージを持つことができます。遺産分割調停・遺留分減殺請求訴訟の和解協議の際、当事者・裁判所間で不動産の具体的イメージを共有することで、実質的な協議が可能になります。

2-4調査方法(不動産の評価)

不動産に関しては、基礎調査終了後、その評価額を調査する必要があります。遺産分割・遺留分減殺請求において、遺産を分配する場合、通常、遺産の現物を各相続が取得する(現物分割)、特定の相続人が不動産等の現物を取得し代わりに金銭を支払う(代償分割、価額弁償)という方法をとります。この場合、不動産の評価額がわからないと各相続人がその相続分や遺留分に相当する価値を取得したのかどうかを判断できません。そこで、不動産の評価額を調査する必要がでてきます。

不動産の評価額は、遺産分割方法との関係で重要な争点になりますので丁寧な調査を行います。

不動産(土地)の評価額の調査事項としては、固定資産評価額、路線価、公示地価・基準地価、実勢価格の調査があります。固定資産評価額と路線価は、一般的には公示地価より割安に設定されており、これらの評価額をそのまま採用するのは問題があります(他方で、不動産の流通性が乏しいエリアでは固定資産評価額を採用することもあります)。公示地価・基準地価は、比較的時価に近いものとして実務上も参照されており信頼性が高い数値と言えます。もっとも、ターミナル駅、幹線道路沿いの土地、大規模な土地等希少性が高い土地の場合、公示地価・基準地価よりも高額な評価がされることもあります。そのため、かならず地場の不動産取引に精通した業者に実勢価格の調査を依頼することが重要です。

テナント、オフィスビル、マンション等の建物の評価については、難しい面があります。このような収益不動産は、土地と建物が一体として賃貸されているため、その評価も土地と建物を一体として把握した上で賃料収入を基礎として行う収益還元法によることが理論的には正しいと思います。もっとも、基礎調査段階で、正確に収益還元法で評価をしようとして不動産鑑定士に依頼をすると収益物件の数にもよりますが費用が馬鹿になりません。また、遺産分割調停や遺留分減殺請求訴訟等において、不動産の評価額について合意できなければ不動産鑑定を行うことになりますので、この意味でも費用負担が重くなります。このような観点から、基礎調査段階で本格的な不動産鑑定を行うことはあまりお勧めしておりません。

そこで、建物の評価については、追って資料が揃った時点での見直しを前提として概算の収益還元法での評価や敷地を更地評価とした上で建物を固定資産税評価額を採用するなどの対応をすることが実務的には多くおこなわれています。

2-5調査方法(賃貸借契約の内容)

賃貸借契約の内容のうち、重要な調査事項は、賃料額と保証金・敷金の額です。これらを確実に把握するには、賃貸借契約書や保証金・敷金の預かり証等の賃貸借契約に伴い作成されている資料を確認するのがベストです。しかし、これらの資料は特定の相続人が保管しており、他の相続人に開示しないという事態が頻発するため、他にどのような調査方法があるかということも検討しておく必要があります。

まず、最初に確認したいのは預貯金の取引明細です。

通常、賃料の支払いは賃貸人の指定する口座に振り込みになっているため、預貯金の調査をする過程で賃料の入金口座も判明します。この口座に入金している件数と不動産の基礎調査で判明した物件数(マンション・アパートの場合は部屋数)を突き合わせると口座に入金している賃料で把握漏れがないかの見通しがついてきます。

以上の情報を基にして、他の相続人に準確定申告書や契約書等の開示を求めていきます。資料の開示に関して抵抗を受けた場合は、遺産分割調停、別訴を提起するなどして開示を促していきます。また、別のアプローチとして、賃借人に直接契約内容を照会するという方法がありますが、この場合、賃貸人間で紛争化していることを賃借人に知られてしまうため、慎重に検討する必要があります。

2-6調査方法(借入金)

収益不動産が存在する場合の借入金として典型的なものは、金融機関からの融資や建設協力金です。

前者の金融機関からの融資については、相続人として金融機関に残高や契約内容の照会を行えば正確に把握できますので、特に苦労はありません。融資を受けている金融機関についても、収益不動産の全部事項証明書を取り寄せれば、債権者として抵当権を設定しているため、この点の調査も容易です。したがって、金融機関からの融資は、不動産の基礎調査の過程である程度把握することができます。

問題は、建設協力金の調査です。建設協力金方式は、ロードサイド店舗の建設によく利用される方法で、賃借人の仕様に合わせた物件を建設して賃貸することを条件に、賃借人から物件建設資金の融資を受ける方式です。この融資は、一般的には賃貸借契約開始後賃料と相殺しながら返済するという方法がとられます。

建設協力金方式の場合も、金融機関からの融資のように抵当権が設定されていれば債務の把握が可能ですが、賃借人は賃貸人と長期の賃貸借契約を締結し、その期間で建設協力金を回収することができるため、通常、賃借する物件に抵当権までは設定しません。そうすると、建設協力金に関しては金融機関の融資のように全部事項証明書を確認することでは、その有無や内容は判明しません。また、建設協力金の借入は相続開始から相当以前のことも多くいため相続人事情を知らず、また、賃料等相殺されていると預貯金の取引明細からその存在を特定することも困難です(相殺後の賃料が被相続人の口座に入金するため、外形上は単なる賃料の支払いに見える)。

相続人からの開示が全く得られない場合は、賃借人に照会するという方法をとることになりますが、まずは、契約書や所得税の(準)確定申告書の開示を求めることになります。(準)確定申告書が開示された場合、不動産の所得内訳書の賃料額より預貯金口座の取引明細における入金額が少ないようであれば、建設協力金が相殺により返済されている可能性があります。

2-7調査方法(資産管理会社の株式)

資産管理会社の場合、上場会社ではありませんので有価証券報告書で株主が公表されるわけではありませんし、証券会社に照会をする方法も使えません。資産管理会社=同族会社(非上場)のため、株主に関する情報は基本的に公表されていません。これを前提に資産管理会社の株式について調査をすることになります。

調査の方法としては、会社の設立・運営に関する制度を利用する方法と税務申告書を確認する方法があります。前者は、設立時の定款の確認、株主名簿閲覧・謄写請求、登記申請書類の付属書類の閲覧があります。これらはそれぞれの方法ごとに要件が定められており、状況により使い分けることになります。

3.争点1 相続税の申告・納税

収益不動産の相続の場合、そのほとんどの事例で相続税の申告・納税が必要になります。そして、相続税の申告・納税は、遺産分割・遺留分減殺請求の問題が未解決であっても、原則、相続開始から10か月以内に行わなければなりません。

3-1遺産分割の場合

3-1-1 遺産分割における相続税申告・納税の問題点

相続税の申告・納税期限までに遺産分割協議が成立しなかった場合、未分割のまま各相続人が法定相続分で相続をしたとの内容で相続税の申告・納税を行う必要があります。時々、遺産分割が成立するまで申告・納税をする必要がないと思い込んでいるかたがいますが、国は相続人の話し合いを待ってはくれません。相続税の申告・納税期限がくれば、遺産分割が未了であり、一切遺産を受け取っていないとしても納税は行わなければなりません。

そこで、遺産の預貯金で納税しようとすると、金融機関は、原則、相続人全員の署名・押印(実印)した相続届に印鑑証明書を添付しないと預貯金の払い戻し(解約)をしてくれません。つまり、未分割で相続税の申告・納税をする場合、理論上は遺産を取得したものとして課税されるにもかかわらず、実際上は、相続人全員の了解が得られないと遺産(預貯金)を納税資金として利用できないという現象が発生します。この課税と現実の齟齬が未分割申告の際の最大の問題点になります。

3-1-2 対応方法

上記のような課税と現実の齟齬は、相続人全員にとっての同様に発生するリスクです。この意味で、遺産分割で紛争化している相続人間でも対税務署との関係では、利害が共通していると言えます。また、平成28年12月19日の最高裁の判例変更により、原則、これ以前のように相続人が個別に預貯金を払い戻して納税するという方法がとれなくなり、遺産に含まれる預貯金を原資にして相続税を納税をするには全相続人の同意が必要になりました。

そこで、実務上は、相続税の納税原資を確保するために、相続人全員の了解のもと一部預貯金の解約を行い、相続税の納税を行っています。冷静に考えれば、このような処理が合理的であることは間違いないのですが、当事者同士でやり取りをすると、相互に疑心暗鬼になり話が進まないことも珍しくありません。このような場合は、代理人同士で協議して、預貯金の解約をすすめ、確実に納税原資を確保します。

例外的に、一部の相続人が遺産を解約しなくとも納税が可能であるとして、預貯金の解約に応じない場合があります。当面の対応として、自己資金での納税が可能であれば問題ないのですが、資金が確保できない場合は、問題が大きくなります。この問題については、相続法の改正により手当がされる予定ですが、現時点の対応としては、特に東京家裁において、仮分割の仮処分により納税資金を確保するという運用がおこなわれています。

もっとも、仮分割の仮処分は、遺産分割調停・審判が裁判所に係属していることが法律上の要件になりますので、まず、遺産分割調停・審判を申立しなければなりませんので(家事事件手続法200条2項)、納税資金対策の特効薬とまでは言いにくい状況です。

相続税申告・納税は、収益不動産の相続トラブルにおける最初の難関ですので、この問題を確実に乗り越え、遺産分割調停・審判に集中する体制を整えることが重要です。

3-1-3 実務上よくある主張

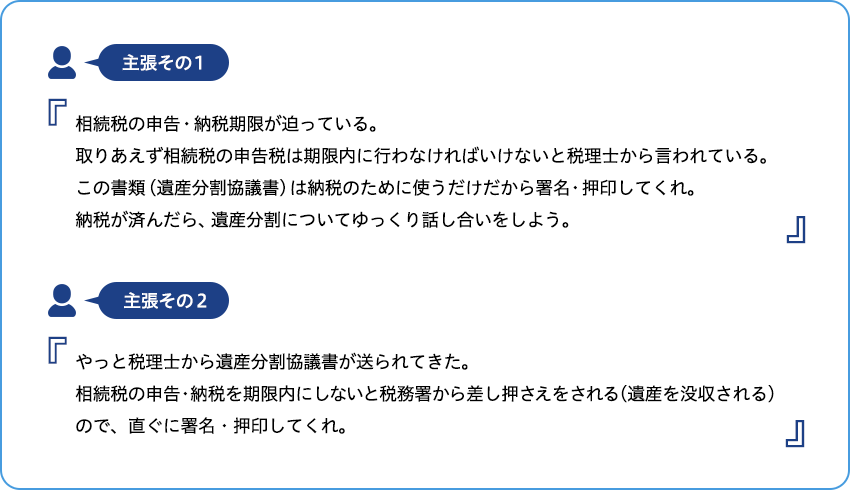

実務上、相続税の申告・納税にからめて、遺産の情報を独占している相続人が他の相続人に対して、不当な遺産分割案の提示・応諾要求をする事態が頻発しています。次のような場合、絶対に応諾(署名・押印、印鑑証明書の交付等)をしてはいけません。

このような要求は、相続税の申告・納税期限が差し迫った時期に切り出されるというのがいつものパターンです。この話を切り出した相続人としては、相続税の申告・納税期限の問題を煽り立てて遺産分割協議書を取り付けことを狙っているわけです。

そもそも、【主張その1】のように、納税用だけで遺産分割には影響がない書面など存在しません。安易に署名して納税を済ませた後に、話し合いを求めても遺産分割協議は済んでいると言って相続税の申告に利用した遺産分割協議書を示されるのが目に見えています。

また、【主張その2】のように、相続税の申告・納税期限を経過しても、いきなり税務署に差押えされることはありませんし、遺産が没収されるという制度は存在しません。確かに、相続税の納税をしないまま放置すれば税務署に差押えをされることはありますが、差し押さえた財産は相続税の納税に充てられるので、無申告加算税等の負担は発生しますがそれ以上に問題はありません。すくなくとも、納税の心配をしてほとんど取り分のない遺産分割協議に応諾するよりも無申告加算税等をかされた方がはるかに取り分は多くなります。

相続税の申告・納税期限が迫った時期での遺産分割案の提示には注意してください。

3-2遺留分減殺請求の場合

3-2-1 遺留分減殺請求における相続税の申告・納税の問題点

遺留分減殺請求の場合の相続税の申告・納税は、遺留分減殺請求を行う相続人に遺言で遺産が割り付けられているか否かで状況が変わってきます。

相続税法上、遺留分減殺請求により取得した財産は、判決・和解等により遺留分権利者の取得する財産が確定するまでは申告・納税をする必要がありません。そうすると、実務上非常に多く存在する特定の相続人にすべての遺産を相続させるとの遺言の場合、遺留分権利者は遺言により取得する財産が存在しないことになりますので、相続開始から10か月とされる相続税の申告・納税期限の時点で遺留分の問題が判決・和解により確定していなければ、そもそも相続税の申告も納税も必要ありません。上記のような遺言は遺留分権利者にとっては最悪の遺言ですが、相続税申告との関係では、当面の相続税の申告・納税を気にすることなく遺留分減殺請求できるという面があります。

他方で、遺言で一部遺産が割り付けられている場合は、遺言により取得するとされた遺産について相続税の申告・納税をする必要があります。この場合、遺産分割において未分割で相続税の申告・納税をする場合と同じ納税原資の問題があります。

3-2-2 対応方法

上記のとおり、特定の相続人にすべての遺産を相続させるとする遺言がある場合は、遺留分問題が解決するまで、相続税の申告・納税をする必要がないため、遺留分権利者としては、遺留分減殺請求の解決に集中すればよく、相続税の問題を気にする必要はありません。

他方で、遺言で一部遺産が割り付けられている場合は、遺言により取得するとされた遺産について相続税の申告・納税=納税原資の問題があります。

遺産分割の場合との比較で、留意すべきことは、遺言により特定の相続人に取得させると定められた預貯金については、この相続人が遺言を金融機関に示して相続手続をすれば解約・払戻しができてしまうということです。これ自体は、外形上有効な遺言が存在して、必要な手続がなされた以上、金融機関としては止むを得ない対応という面があります。この様な場合は、遺留分権利者から金融機関に対して、当該遺言が遺留分減殺請求により一部失効していることを理由に解約・払い戻しに応じないよう通知するという対応をする方法があります(ただし、この方法は金融機関を巻き込んで話がややこしくなるため、案件全体の動かし方との関係で採用するか否かを判断します)。

なお、遺留分減殺請求の場合、仮分分割の仮処分(家事事件手続法200条2項)が使えませんので、納税資金を確保するために遺産の預貯金を解約することはできないのかという問題があります(遺留分の場合、法定相続分より法律上の取得額が少なく、遺言による一部割り付けも少額のケースが多いため、件数は多くありませんが、遺産規模が大きい場合は深刻な問題になり得ます)。

当事務所では、対応実績がないため、理論上の話になりますが、遺言により遺産に含まれていた預貯金は遺言で指定された相続人に移転していることになるため、この相続人(解約済みの場合)又は金融機関(解約未了の場合)に対して、仮払いの仮処分を申し立てるという対応がありうると思われます。もっとも、ここは事案ごとに慎重に対応を検討する部分かと思われます。

3-2-3 実務上よくある主張

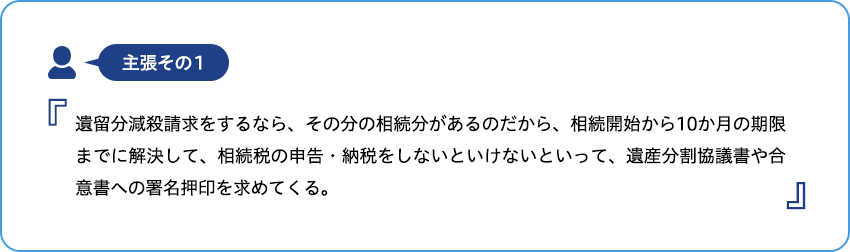

遺留分減殺請求をした場合、実務上、相続税の申告・納税に絡めて、相手方から次のような主張をされる場合があります。誤った主張ですので、相手の言いなりにならないようにご注意ください。

3-2-1でご説明したとおり、遺留分減殺請求をした場合でも、遺留分に関する申告・納税は問題が解決した後に行えばよいので、相続開始後の10か月の申告・納税期限に縛られる必要はありません。したがって、この申告期限までに遺留分の問題を解決しなければならないということもありません。無申告加算税等のペナルティも発生しません。

相続税の申告・納税にからめて不当な合意をせまるという対応は実務で頻発しています。相手方からこのような主張がされた場合はご注意ください。

4.争点2 収益不動産の評価

不動産の評価は、収益不動産に限らず、遺産の分割方法との関係で、遺産分割・遺留分減殺請求においては中心的な争点になります。この点に加えて、収益不動産の場合、当該不動産から賃料という収益が発生するため、これを評価に反映させようとすると不動産の評価方法が複雑になり、この評価方法をめぐり、相続人間で激しい議論がなされることになります。

4-1収益不動産の評価の確定方法

収益不動産に限りませんが、遺産分割・遺留分減殺請求において、不動産の評価額は、①相続人がそれぞれ評価額を主張し、これをベースに合意する方法、②合意が成立しない場合、裁判所が審判又は判決において判断するというプロセスで決定されています。

これから説明する、相続税申告評価、路線価・固定資産評価額の割り戻し、実勢価格、不動産鑑定評価は、いずれも①の各相続人が主張する評価額の根拠として援用されるという位置づけになります。そして、相続人それぞれの主張を踏まえて不動産の評価額についての交渉が行われ、合意が成立しない場合は、裁判所が審判・判決により評価額を定めることになります。この際、不動産鑑定評価が参照されます。

4-2不動産評価の攻防① 相続税申告評価

遺産分割・遺留分減殺請求で収益不動産の評価が争点になった場合、ほぼ毎回登場するのが相続税申告評価額です。

相続税申告評価額の採用を主張する相続人は、一般的には、①収益不動産が遺産に含まれる事例では、遺産に複数の不動産が存在するケースが多く、それらを逐一評価しなおすことは手間がかかること、②相続税申告評価額は国税庁が定めた基準に則り算定されたものであり、実際に相続税申告において採用している評価額であることから相続人が比較的受け入れやすいと思われること等を相続税申告評価額が主張する理由として挙げます。

しかし、上記の理由はあくまで表面的な理由に過ぎず、相続税申告評価額を主張する実質的な理由は、収益不動産を安く評価した上で、その不動産を代償取得する又は価額弁償するという点にあります。この点で収益不動産の評価とこの収益不動産の帰属は結びついています。

相続税申告評価額は、公示地価の概ね8割を目途に設定される路線価を基礎にして算定されます。また、相続税法等には、さまざまな不動産評価を減額する特例が存在しており、相続税申告評価はこのような特例を駆使して評価を下げた結果です。そのため、相続税申告評価額は、収益不動産の時価をかけ離れていることが常態と言えます。

したがって、収益不動産の評価において、相続税申告評価額が主張された場合、その問題点を徹底的に指摘する必要があります。

4-3不動産評価の攻防② 路線価・固定資産評価額の割り戻し

路線価・固定資産評価額の割り戻しとは、路線価(公示地価の8割)、固定資産評価額(公示地価の7割)と言われる評価額をそれぞれ0.8又は0.7で割り、1.0の評価額とする方法をいいます。なお、路線価の割り戻しを検討する場合、相続税法上の各種特例による評価減の適用が排除されているかを併せて確認する必要があります。

路線価・固定資産評価額の割り戻しは、当初相続税申告評価を主張していた相続人が、収益不動産の評価に関する譲歩案として主張するケース、不動産業者から適切な実勢価格の情報を得られない場合に主張するケースなどがあります。

公示地価は適正な地価の形成を目的として設定されており、実務上も時価に近い指標として評価されている面があることから、路線価・固定資産評価額の割り戻しは、一定程度の合理性があります。

他方で、収益不動産が希少な立地である場合などは、公示地価レベルを超える評価がつくことも珍しくないため、このような場合は、後述の実勢価格を慎重に調査する必要があります。

したがって、物件の規模や立地などに際立った特徴まではない収益不動産の場合、コストをかけて不動産鑑定を行うことが難しい場合があることから、路線価・固定資産評価額の割り戻しを採用するという選択肢も有力になります。この辺りは、個々の事案ごとに費用対効果を見据えて判断することになります。

4-4不動産評価の攻防③ 実勢価格(不動産業者の査定)

実勢価格とは、対象不動産が市場で取引されると見込まれる価格です。主に、不動産業者が条件が類似する不動産の取引事例等を参考にして査定する金額を実勢価格と呼んでいます。

実勢価格は、相続税評価額の採用を主張する相続人に対して、攻める側が主張します。

実勢価格の調査は、路線価・固定資産評価額の割り戻しを主張するか否かの判断根拠となる点でも重要です。調査の結果、実勢価格が路線価・固定資産評価額の割り戻し額を上回るようであれば、実勢価格に基づいて不動産評価額を主張することになります。他方、両者がさほど変わらない場合は、公的な評価を基礎とする点で路線価・固定資産評価額の割り戻し額の方が受け入れやすいため、後者を主張します。

4-5不動産評価の攻防④ 不動産鑑定

不動産鑑定は、相続人間で収益不動産の評価について協議をしたものの、合意形成ができない場合、裁判所が不動産鑑定士を鑑定に選任して対象不動産を鑑定評価させるという方法で行われます。

不動産鑑定は、実勢価格又は路線価・固定資産評価額の割り戻しの主張に対して、他の相続人が相続税申告評価額等の定額な評価の主張にこだわり、合意形成ができないという場合に行われることが多いです。対象不動産が大規模な場合、攻める側の相続人としては、実勢価格と相続税申告評価額が乖離しているのであれば無理に妥協して評価額の合意を取り付けるよりも、速やかに鑑定評価を行う方向で協議を進める方が有益です。

4-6譲渡所得税・住民税相当額を評価額から控除することの可否

収益不動産の評価額の協議において、当該不動産を取得した相続人から、評価額から譲渡所得税・住民税相当額を控除すべきとの主張がされることがあります。この主張の根拠は、当該収益不動産を仮に1億円で売却(=評価額)できるとしても、売却した場合は譲渡所得税及び住民税が課税され、手取り額は8000万円程度になることから、当該収益不動産売却の手取額8000万円をその評価額とすべきというものです。

結論としては、評価額から譲渡所得税・住民税相当額を控除する必要はありません。

上記の主張は、対象となる収益不動産を売却した場合を大前提としていますが、代償分割や価額弁償は対象不動産を売却することを常に前提にしているわけではなく、対象不動産を所有し続ける場合も多くあります。

したがって、上記の主張は前提が誤っていると言えます。

また、不動産の価値は売却等の換価価値のみで測るべきではなく、使用収益する価値も考慮する必要があります。

対象不動産を売却した場合に譲渡所得税・住民税を控除すべきとの主張は、不動産の評価を換価価値の観点のみから捉えるものであり適切ではありません。

また、対象不動産の売却された年度に、他の不動産売却により損金が発生すると、損益通算により、譲渡所得税が減額又は発生しないこともあり、譲渡所得税が発生するという前提は必ず成り立つものではありません。

このような点から、収益不動産の評価額から譲渡所得税・住民税相当額を控除する必要はありません。遺産分割調停・審判の実務においても、評価額から譲渡所得税・住民税相当額を控除するとの運用はされていません。

5.争点3 収益不動産の分割方法

5-1収益不動産の分割方法と優先順位

遺産分割の方法としては、①現物分割、②代償分割、③換価分割、④共有分割の4つの方法が存在します。

①の現物分割は、遺産が複数ある場合、各相続人に遺産を振り分けて分割する場合、相続人が二人の場合で、一つの不動産、例えば駐車場として利用している土地を2つに分割してそれぞれが土地を取得する場合の二パターンがあります。

代償分割とは、特定の相続人が相続分を超えて遺産を取得する代わりに、相続分の超過額に相当する金銭を支払う分割方法です。平たく言えば、収益不動産を全部取得した代わりに、他の相続人に対し、その相続分に相当する金銭を支払う方法が代償分割にあたります。

換価分割とは、対象の遺産を任意売却または競売により処分し、売却代金から必要経費を控除した残額を相続分に応じて分配する分割方法をいいます。

最後に共有分割は、遺産を相続人の共有として分割する方法です。共有分割は、理論上は遺産共有の状態を解消して一般的な共有にする効果を有しており、遺産共有は解消できることから「分割」とされていますが、結局共有のままになるため、ほとんど問題の解決になりません。したがって、実務では共有分割が積極的に採用されることはありません。

遺産分割方法の優先順位は、①現物分割、②代償分割、③換価分割、④共有分割とされており、相続人の希望を踏まえつつ、これらの要件を順次検討することになります。

なお、4つの分割方法は、どれか一つを採用しなければならないというものではなく、複数の分割方法を組み合わせることが一般的に行われています。典型的には、現物分割によって不動産を分割する場合、不動産の価値が相続人の相続分の評価額に一致することはまずないため、その差額を調整するために一部の相続人(相続分を超過して取得している者)に代償金の支払いを命じる場合があります。

5-2分割方法に関する方針決定

収益不動産の分割方法に関しては、まず、収益不動産の現物取得を希望するのか、金銭の取得を求めるのかという方向性を決定します。

現物を取得する方向であれば、現物分割又は代償分割の要件をみたすかの検討をすることになります。代償分割の場合は、代償金の支払能力が重要になりますのでこの点の手当を速やかに行うことが重要です。

他方、金銭の取得を求める場合は、遺産の預貯金を取得する、代償金の支払いを求める、換価分割により金銭を取得するなどの方法があり得るので、遺産の内容を考慮しつつ、これらの分割方法を選択することになります。

5-3現物分割における攻防

5-4代償分割により収益不動産を取得する場合の攻防

代償分割は、これを認めるべき「特別の事由」があることが要件とされています。「特別の事由」とは、特定の相続人に当該遺産を取得させる合理的必要性があり、かつ、代償金の支払能力がある場合とされています。代償分割は、他の相続人に代償金を支払うことで当該遺産を取得する関係にあるため、代償金の支払能力は非常に重要視されています。そのため、いくら代償分割をする合理的必要がある場合でも支払能力に欠けると代償分割は認められません。

そのため代償分割により遺産を取得しようとする場合は、遺産分割の初期段階から代償金の支払いのための手当をする必要があります。代償金の支払原資を確保するアプローチとしては、①対象となる収益不動産のおおまかな評価額を想定して資金を確保するアプローチ、②対象不動産の評価を下げるというアプローチがあります。ただし、②のアプローチは、他の相続人にとっても代償分金の支払いが容易になるというリスクがあります。したがって、②のアプローチは、他の相続人が代償分割による取得を希望しないか、他の相続人が代償取得を希望しても認められる可能性が低い場合などに限定されると思われます。

代償分割を認めるべき合理的必要性がある場合として、最初に挙げられるのは当然かもしれませんが、他の相続人が現物分割も代償分割も希望していない場合です。次に、他の相続人が現物分割又は代償分割を希望している場合は、合理的必要性の実質的内容が争われることになります。文献等では、農業承継者の相続人が農地の取得を希望する場合、被相続人と同居していた相続人が自宅の取得を希望する場合が挙げられていますが、収益不動産を代償取得する場合は、当該収益不動産の管理・運営に関与していたことやその関与の内容、他方で、他の相続人が収益不動産の管理に関与していたか否かその程度が重要な要素になると思われます。また、管理・運営にどの程度の知識・経験が必要かも重要ですので、収益不動産の種類・規模も主張していく必要があります。

5-5代償分割により代償金を受領する場合の攻防

他の相続が収益不動産を代償分割により取得することを争わない場合、争点は、代償金の額に絞られます。そして、代償金の額は「収益不動産の評価額×法定相続分」になりますので、中心的な争点は収益不動産の評価額となります。代償金を支払う側の相続人は、少しでも支払額を減らしたいと考えますので、収益不動産の評価の項でご説明した主張をしてきます。これに対して、代償金を受領する側の相続人は、実勢価格を立証して適切な代償金を獲得することを目指します。

収益不動産の評価を争点として各相続人が主張・反論を繰り返すなかで、代償取得を希望する相続人から、評価額の当否は別として、収益不動産の評価額が一定額以上になると代償金を支払えないので、ディスカウントしてほしいとの主張がなされる場合があります(いわゆる手元不如意の抗弁)。この主張の意図は、代償分割を争わないのであれば払える限度で勘弁してくださいということです。実務的には、手元不如意の抗弁は、最も非論理的で最も効果的な反論とされているので、気持ちが揺らぐこともありますが、迂闊に信用してはいけません。

そもそも手元不如意といっても、実際の資金状況を確認しているわけではない以上、たやすく信じることはできません。また、手元に資金がない=代償金が支払えないわけではありません。収益不動産を代償取得する相続人は、取得する収益不動産に抵当権を設定して融資を受けることも可能です。どこまで資金繰りをするかということは、代償取得を希望する相続人の覚悟の問題でもありますので、代償金を受け取る側の相続人としては、収益不動産の評価額については厳しい態度で臨むべきです。支払い能力がないのであれば、換価分割でかまわないという覚悟で臨むことで、代償取得を希望する相続人も真剣に資金繰りに努力することになります。

代償金を受領する側の場合は、収益不動産の評価額には徹底して厳しい態度で臨むことが必要です。

5-6換価分割を求める場合の攻防

換価分割は、現物分割及び代償分割のいずれも認められない場合に選択される分割方法ですので、換価分割を希望する場合は、直接換価分割が妥当との主張をするよりも、現物分割と代償分割の要件が欠けることを主張し、結果的に換価分割が選択されるように導くとのアプローチをとることになります。

典型的な事例としては、相続人の一人が収益不動産について代償分割による取得を希望し、他の相続人が換価分割を希望する場合、代償分割の合理的必要性は認められる傾向にあるため、代償金の支払能力が主要な争点になります。この際、不動産の評価額について徹底した主張をすべきことは5-5でご説明したところと同様です。

5-7遺留分減殺請求に対して価額弁償が主張された場合の攻防

遺留分権利者が他の相続人(受遺者含む)に対して遺留分減殺請求をした場合、相手方の相続人は、遺留分に相当する価額を弁償することによって、現物の返還を免れることができます(価額弁償)。

価額弁償は、金銭を支払うことで現物の遺産を取得または確保することができるという点で代償分割と似ています。しかし、価額弁償は、代償分割と異なり、価額弁償を行う合理的必要性は要求されておらず、価額弁償に供する資金を確保すれば問題なく行うことができます。

したがって、遺留分減殺請求に対して価額弁償が主張された場合、その争点はほぼ不動産の評価額と支払い能力に限定されます。この際、収益不動産の評価について徹底して争う必要があることは既に述べたところと同じです。

なお、代償金の支払いは審判確定後一定の猶予期間を設定することがありますが、価額弁償については判例において弁償金を現実に提供する必要があるとされている点に注意が必要です。前者の場合、審判確定により対象収益不動産の所有権が代償取得者に移転し、相続登記を設定し、同時に金融機関の抵当権を設定した上で、融資を受け、これにより代償金を支払うという方法がとれます。他方、遺留分減殺請求に対する価額弁償の場合、金銭を現実に提供しないと、遺留分減殺請求の効果が消滅しない(遺留分権利者の権利が共有持分として存在する)ため、上記の代償分割のように抵当権を設定して融資を受けることが困難です。この点は、攻める側の相続人としても、意識しておく必要があります。