解決までのロードマップ

「このページのポイント」

- 収益不動産の相続トラブルでどのような法律問題・税務問題が発生するかわかります。

- 自分の相続トラブルが遺産分割か遺留分かの見通しがつきます。

- 収益不動産の遺産分割・遺留分問題とこれらに伴って発生する法律問題に対処する手続とその流れがわかります。

「目次」

1.収益不動産の相続トラブルで発生する問題の大枠

収益不動産の相続トラブルでは、遺産の分配を決める遺産分割・遺留分の問題、遺産分割・遺留分の問題が解決されるまでの間の収益不動産の管理の問題、これらに対応した税務処理の問題があります。

相続が開始すると、遺言がない場合は遺産共有、遺留分を侵害する遺言がある場合は遺留分侵害額請求後は共有状態が発生します(割合的包括遺贈がなされた場合を除く)。そして、これらの問題は、基本的には、前者が遺産分割調停・審判、後者が遺留分侵害額請求訴訟により解決されることになります。

遺産分割調停・審判や遺留分侵害額請求訴訟を解決するには、一定の時間が必要になりますので、解決までの間、対象となる収益不動産について共有状態が継続することになります。そこで、遺産分割調停・審判や遺留分侵害額請求訴訟が解決するまでの間の収益不動産の管理の問題が発生することになります。

更に、遺産分割・遺留分の問題に関する相続税申告、修正申告、更正請求、収益不動産を共有している間の賃料についての確定申告等の問題も発生します。

収益不動産の相続トラブルでは、これらの問題を同時並行で処理していくことが必要になります。これらを整理すると次の図のとおりです。

| 遺産分割・遺留分問題 | 収益不動産の管理 | |

|---|---|---|

| 法務 |

|

|

| 税務 |

|

|

2.遺産分割調停・審判と遺留分侵害額請求訴訟の選択基準

相続が開始した場合、兄弟姉妹及びその代襲相続人を除く相続人には一定割合の遺留分が認められています。被相続人が生前に行った贈与や遺言による財産処分により、遺留分が侵害されている場合は、遺留分侵害額請求訴訟の問題になり、これ以外は遺産分割調停・審判の問題になります。

一般的な選択基準としては、遺言や生前贈与がなければ遺産分割調停・審判を選択することになり、特定の相続人にすべての遺産を相続させる趣旨の遺言がある場合は遺留分侵害額請求訴訟を選択することになります。遺言があってもその趣旨や具体的な財産の割り付けなどにより、判断が困難な場合もあります。

3.解決までのロードマップ(遺産分割編)

3-1 解決までのロードマップ概観

遺産分割が紛争化した場合、すでにご説明したとおり、とるべき対応は、大きく分けて遺産分割の法務マターと税務マターの二つに分類できます。そして、これらの問題点を順次又は同時並行で処理していくことになります。

《STEP1》基礎調査

基礎調査とは、遺産分割の基本となる、①相続人の範囲、②遺産の範囲、③遺産の評価額を調査し、確定させることです。

《STEP2》相続税申告

基礎調査完了後、他の相続人と相続税申告に向けた協議を開始します。収益不動産の相続トラブルの場合、相続税の申告期限前に遺産分割協議が成立することは多くないため、この場合の協議は、遺産内容の確認(把握している遺産の内容に齟齬がないか)や同一の税理士に依頼して共同で未分割による法定相続分での相続税の申告をするか、個別に税理士に依頼するかといった事項を詰めることを目的としています。このような協議が成り立たない場合は、相続税の申告納税の協議をする場を確保するために、早期に遺産分割調停を申し立てることもあります。

《STEP3》遺産分割調停・審判

相続税の申告・納税が完了すると、遺産分割の関係では、解決後の修正申告・更正の請求まで、基本的には税務関係の問題は発生しなくなります。そこで、相続税の申告・納税が完了した後は、主として遺産分割の問題解決に取り組むことになります。なお、相続税の問題が早期に解決した場合申告期限を待たずに遺産分割調停を申し立てることもあります。

《STEP4》修正申告・更正の請求

遺産分割調停・審判により、遺産分割が確定した場合、当初の相続税の申告内容と取得した遺産の内容の変動に応じて、修正申告又は更正の請求をします。

3-2 遺産分割調停・審判手続

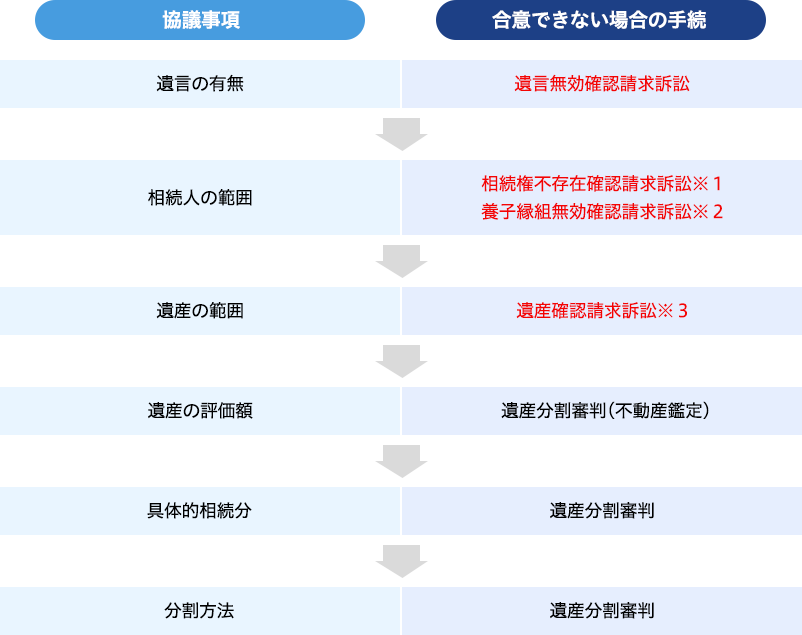

遺産分割は、被相続人の遺産を相続人が取得する割合・方法を決定する手続です。そのため、遺産分割調停・審判では、①遺言の有無、②相続人の範囲→③分割対象となる遺産の範囲→④遺産の評価額→⑤具体的相続分→⑥分割方法が順次確定されます。

また、遺言がある場合、相続分や分割方法が指定されていることがあるため、遺言の有無を確認する必要があります。

上記の遺産分割調停・審判で確定する事項のうち、①遺言の有無、②相続人の範囲、③遺産の範囲について、相続人間で合意ができない場合、別途、民事訴訟等で解決することになります。

遺産分割調停・審判のながれを整理すると次のとおりです。赤字になっている手続は、遺産分割調停・審判とは別の民事訴訟等です。遺言の有無、相続人の範囲及び遺産の範囲が争われている場合は、民事訴訟等で結論を確定してから分割調停・審判を申し立てます(遺産分割調停・審判を申立後に争われた場合は、一旦遺産分割調停・審判を取り下げ、民事訴訟等で結論を確定し、その後、再度、遺産分割調停・審判を申し立てることになります)。

※1欠格事由の存在による相続権不存在確認請求訴訟は、相続人全員を当事者として民事訴訟を提起する必要があります。

※2養子縁組無効確認請求訴訟は、縁組当事者全員を原告又は被告として人事訴訟を提起する必要があります(ただし、死亡した縁組当事者を除く)。

※3遺産確認請求訴訟は、相続人全員を当事者として民事訴訟を提起する必要があります。

3-3 紛争解決後の相続税の修正手続

遺産分割調停・審判により、遺産分割が確定した場合、当初の相続税の申告内容と取得した遺産の内容が変動することがあります。この場合は、当初の申告と比較して取得分が増加した相続人は修正申告、減少した相続人は更正の請求をすることになります。更正の請求は、遺産分割がなされたことを知った日の翌日から4か月以内に行う必要がありますので注意が必要です。

当初の相続税の申告から遺産分割成立後の修正までの手続を整理すると次のとおりです。

| 申告内容等 | 根拠 | 備考 | |

|---|---|---|---|

| 遺産分割成立前 | 未分割として法定相続分により申告 | 相続税法55条本文 | 小規模宅地の特例及び配偶者控除が適用できない。 |

| 遺産分割成立後 | 取得分が増加 ⇒修正申告 取得分が減少 ⇒更正の請求 | 相続税法55条ただし書、同法32条1号 | 更正の請求は遺産分割がされたことを知った日の翌日から4か月以内 |

4.解決までのロードマップ(遺留分侵害額請求編)

4-1解決までのロードマップ概観

遺留分侵害額請求の場合における解決までのロードマップも基本的には、遺産分割と類似しています。もっとも、遺留分侵害額請求の場合は、裁判手続が審判ではなく民事訴訟になること、遺言の内容によっては当初の相続税申告が不要になる場合があるなどの違いがあります。

《STEP1》基礎調査

基礎調査とは、遺産分割の基本となる、①相続人の範囲、②遺産の範囲、③遺産の評価額を調査し、確定させることです。

《STEP2》相続税申告

基礎調査完了後、他の相続人と相続税申告に向けた協議を開始します。収益不動産の相続トラブルの場合、相続税の申告期限前に遺留分に関する協議が成立することは多くないため、この場合の協議は、遺産内容の確認(把握している遺産の内容に齟齬がないか)や同一の税理士に依頼して共同で未分割による法定相続分での相続税の申告をするか、個別に税理士に依頼するかといった事項を詰めることを目的としています。このような協議が成り立たない場合は、相続税の申告納税の協議をする場を確保するために、早期に遺留分侵害額請求調停・訴訟を申し立てることもあります。

もっとも、遺言により全財産が特定の相続人に取得させるとされている場合、取得分をゼロとされた相続人は、遺言による取得分がないため、遺留分についての合意がされるまでは申告は必要ありません。世の中の遺言の多くがこのような内容のため、結果的には、遺留分侵害額請求を行う事案では、遺留分を請求する相続人は、遺留分について合意するまでの間は相続税の申告をしなくてよい事案が多数派になっています。

《STEP3》遺留分侵害額請求調停・訴訟

相続税の申告・納税が完了すると、遺産分割の関係では、解決後の相続税申告・更正の請求まで、基本的には税務関係の問題は発生しなくなります。そこで、相続税の申告・納税が完了した後は、主として遺留分の問題解決に取り組むことになります。なお、相続税の問題が早期に解決した場合又は相続税申告が不要な場合は、申告期限を待たずに遺留分侵害額請求調停・訴訟を申し立てることもあります。

《STEP4》相続税申告(期限後)・修正申告・更正の請求

遺留分侵害額請求調停・訴訟により、遺留分が確定した場合、当初の相続税の申告内容と取得した遺産の内容が変動に応じて、修正申告又は更正の請求をします。また、遺言による取得分がゼロのため、相続税の申告をしていなかった場合は、期限後申告をします。

4-2遺留分侵害額請求調停・訴訟手続

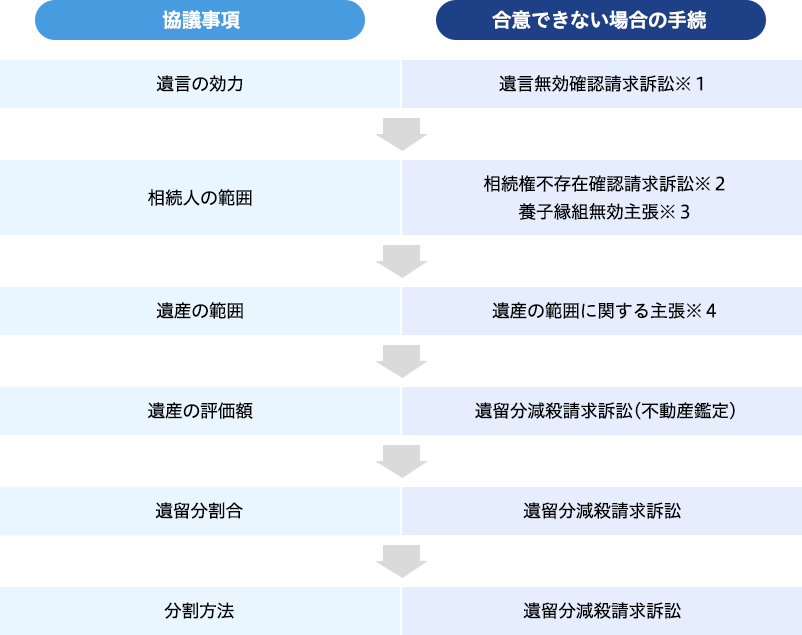

遺留分侵害額請求訴訟の協議事項は、基本的には遺産分割調停・審判と同様です。遺留分侵害額請求訴訟と遺産分割調停・審判の違いは、遺言の有無、相続人の範囲及び遺産の範囲が争点になって場合も遺留分侵害額請求訴訟と同一の法的手続で解決可能という点です。このため、原則的には、遺産分割調停・審判の様に、別途民事訴訟等を提起する必要はありません。

※1遺言無効確認請求訴訟は、遺留分侵害額請求訴訟とは別の民事訴訟上の請求になりますが、両者を同一の手続に併合することで、同一の手続で審理することが可能です。

※2相続権不存在確認請求訴訟は、相続人全員を当事者として民事訴訟を提起することが必要ですが、遺留分侵害額請求と同一手続で審理することが可能です。

※3養子縁組無効の主張は、遺留分侵害額請求において、遺留分割合を確定する際の相続人の範囲に関して主張することが可能です(別途人事訴訟を提起する必要はありません)。

※4遺産の範囲に関する主張は、遺留分侵害額請求において、遺留分を確定する際の遺産の範囲に関して主張することが可能です(別途、民事訴訟を提起する必要はありません)。

4-3 紛争解決後の相続税の修正手続

遺留分侵害額請求調停・訴訟により、遺留分が確定した場合、当初の相続税の申告内容と取得した遺産の内容が変動することがあります。この場合は、当初の申告と比較して取得分が増加した相続人は修正申告、減少した相続人は更正の請求をすることになります。更正の請求は、遺留分が確定したことを知った日の翌日から4か月以内に行う必要がありますので注意が必要です。なお、相続税の申告をしていない場合は、期限後申告を行うことになります。

当初の相続税の申告から遺産分割成立後の修正までの手続を整理すると次のとおりです。

| 申告内容等 | 根拠 | 備考 | |

|---|---|---|---|

| 遺留分確定前 |

|

| |

| 遺留分確定後 | 取得分が増加 ⇒修正申告 取得分が減少 ⇒更正の請求 |

| 更正の請求は遺産分割がされたことを知った日の翌日から4か月以内 |

5.遺産分割調停・審判と遺留分侵害額請求訴訟における相続人の範囲・遺産の範囲の問題

遺産分割調停・審判と遺留分侵害額請求訴訟において、相続人の範囲、遺産の範囲が争点になった場合、同一の手続で解決できるか、別途、民事訴訟等で解決する必要があるかという問題を整理すると次のとおりです。

〇=同一手続きで対応可

×=別途、民事訴訟等で解決

| 遺産分割調停・審判 | 遺留分侵害額請求訴訟 | |

|---|---|---|

| 遺言の有無 | × | 〇 |

| 相続人の範囲 | × | 〇 |

| 遺産の範囲 | × | 〇 |

6.収益不動産の管理

相続が開始した場合、遺言がない場合、相続人間で法定相続分に応じて遺産を共有することになります(遺産共有)。また、遺言により遺産分割方法が指定されていた場合でも、遺留分侵害額請求がされた後は共有関係が生じます。

このような共有関係は、原則、遺産分割・遺留分問題が解決するまで継続することになります。

収益不動産に関する遺産分割・遺留分の問題は、遺産の評価額や分割方法で紛糾し解決まで長期間を要することが多いところ、この間も収益不動産の賃貸借契約は継続しているため、賃料、契約の更新・解約等様々な問題が発生します。そのため、遺産分割・遺留分の問題が解決するまでの間、収益不動産に関する問題を相続人間で民法上の共有のルールに則り処理することになります。

また、特定の相続人が収益不動産の賃料を独占したり、無権限にもかかわらず、事実上、契約締結・更新等を行うことがありますので、これらの行為に対し、賃料の適正な分配や代表者を指定する等の対応も必要になります。

7.解決までのロードマップ(まとめ)

収益不動産の相続トラブルでは、①遺産分割・遺留分の問題、②遺産分割・遺留分の問題が解決するまでの収益不動産の管理の問題、③①及び②それぞれに関する税務申告の問題があり、これらの問題に同時に対応していくことになります。