収益性の高い不動産の生前処分を踏まえ、多数の不動産の評価額を確定したうえで、遺留分を不動産と金銭で回収し、同時に賃料清算を行った事例

事案の内容

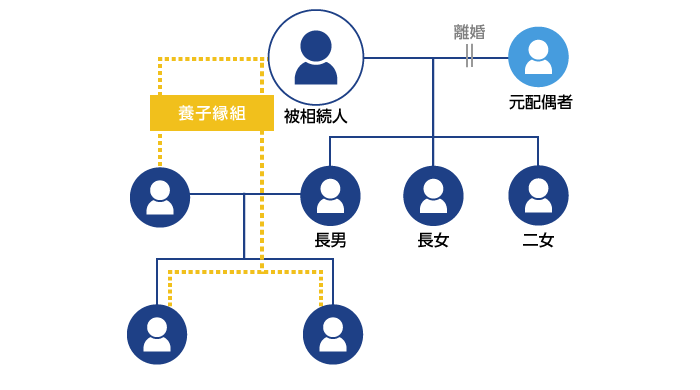

相続関係

本件は実子3名に加えて養子が3名の計6名が相続人になるという事案でした。

詳細は図1:相続関係図を参照してください。

図1

遺言の有無

遺言公正証書が作成されており、「全財産を長男に相続させる」との内容でした。

遺産の内容

本件の遺産には多数の土地・建物が含まれ、預貯金及び有価証券等の金融資産がありました。遺産の8割以上を土地の評価額が占める事案でした。

| 土地 | 自宅敷地、収益不動産の敷地、市街化地域の更地など多種多様な土地約20筆 |

|---|---|

| 建物 | 自宅建物、アパート2棟 |

| 預貯金 | 3金融機関:約2億円 |

| 有価証券 | 2金融機関:約1億円 |

贈与等の生前処分

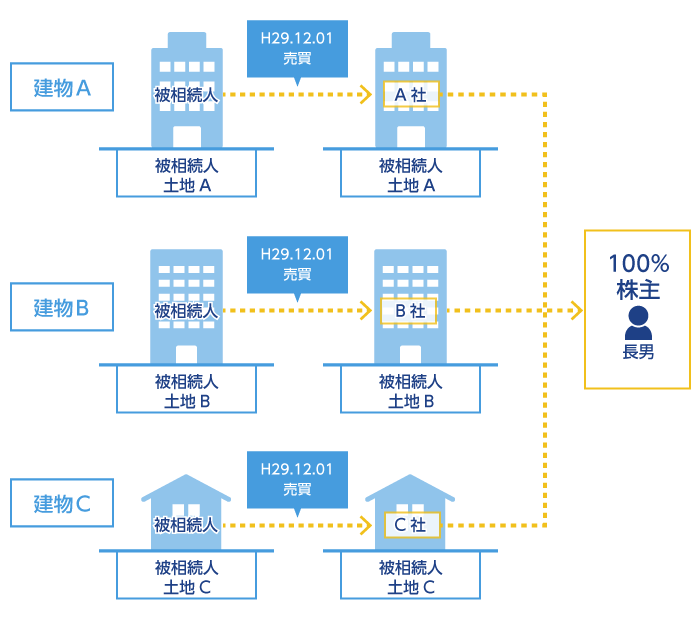

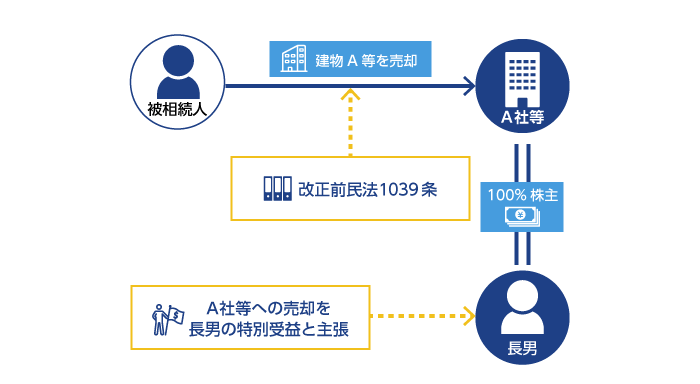

被相続人は、自己所有の土地上に、建物A、建物B及び建物C(以下まとめて「建物A等」といいます)という収益不動産を所有しており、これらの建物から年間約4000万円の賃料収入を得ていました。

しかし、建物A等は、被相続人が亡くなる1年1ヵ月程前に、長男が100%株式を所有する会社(A社、B社及びC社、以下「A社等」といいます)に売却されていました。

交渉経緯等

相続人間では、本件相続が開始する以前から人間関係がこじれていたことから、相続開始後、早い段階で長女・二女側と長男・養子3名側に分かれて、それぞれに代理人弁護士がつき、交渉をしている状況でした。

事案の問題点

問題点1-収益不動産の生前処分

生前処分の詳細

本件では、被相続人が生前所有していた収益不動産のうち、最も収益性の高い建物A(テナント物件)、建物B(1棟マンション)及び建物C(貸倉庫が長男が100%株主であるA社、B社及びC社に売却されていました。A社等は、建物A等を買い取った後、固定資産税・都市計画税の額と大差ない金額を地代名目で被相続人に支払っていました。

売却価格の問題点

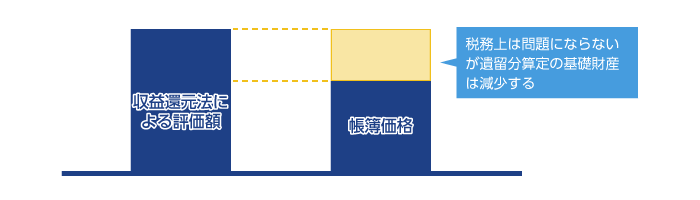

建物A等をA社等に売却した金額は、建物A等のいわゆる帳簿価格(約1億7000万円)でした。他方、A社等は、建物A等を買い取ることにより、これらの建物から発生する賃料年間約4000万円を取得することになります(地代名目で被相続人に支払うのは固定資産税・都市計画税程度の金額です)。

このような売買は、建物A等から発生する賃料を考慮した一般的な取引額(収益還元法による評価額)からすると、低額の売買と言えますが、税務上は、帳簿価格での売買であれば時価と評価されるのが一般的であるとされています。

そこで、上記の方法は、両者の差異を利用して、税務署から贈与税等の指摘を受けることを免れつつ、後継者に廉価に財産を移転する相続対策として資産家の間では広く実行されています(なお、相続対策との観点では、建物所有権が移転した結果、移転以降の賃料を後継者が自己固有の財産として取得できる=相続税の対象とならない、という点も重要です)。

建物A等がA社等に売却されたのも、典型的な相続対策スキームであり、建物A等が廉価でA社等に売却されたことにより、長女・二女の遺留分を算定する際の基礎財産が減少するという問題がありました。

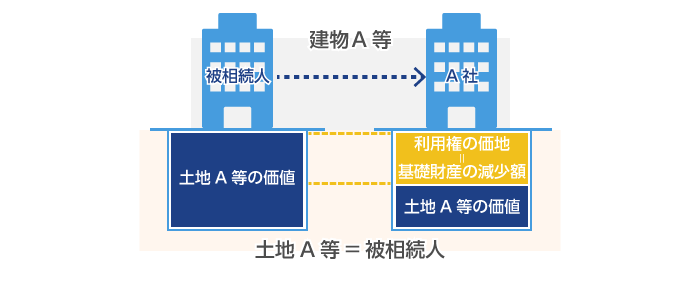

土地A等の評価額が下がるという問題点

建物A等をA社等が取得したことにより、建物A等の所有者(A社等)と土地Aないし土地C(以下「土地A等」といいます)の所有者(被相続人)が別人になります。

この場合、被相続人は土地A等について、A社等に利用権を設定することになりますので、土地A等の価値から利用権部分の価値が建物A等を所有するA社等に移転し、土地A等の価値は利用権の価値を差し引いた残額となります。

この結果、土地A等は、利用権負担のついた土地(いわゆる底地)として自用地に比べて評価額が下がることになり、長女・二女の遺留分を算定するための基礎財産の額も減少することになるという問題もありました。

法的構成の問題

建物A等がA社等に廉価で売却されたことにより生じる問題点は上記のとおりですが、建物A等の買主が長男ではなくA社等という長男とは別人格の法人であることとの関係で、上記の問題を遺留分の算定にどのような法的根拠で反映させるかという問題がありました。すなわち、長男とA社等は、法的には別人格のため、A社等が建物A等を廉価で取得するという利益を受けてもそれはあくまでA社等の利益であり、法的には、忠地に長男の利益とは言えないという問題がありました。

この問題を解決する法的な構成としては、次の2つがあり得ました。

一つ目の構成は、長男はA社等の100%株主であることに着目し、A社等の利益=長男の利益と同視して、長男の特別受益として主張するという構成です。比較的素朴は発想ですが、①建物A等を取得することにより利益を得たのはあくまでA社等であり、長男が利益を得たのはA社等が利益を得た結果に過ぎないこと、②この構成は実質的に法人格を否認するに近いこと、③そもそも条文上の根拠が乏しいという難点がありました。

二つ目の構成は、改正前民法1039条を使う方法でした。

改正前民法1039条は、相続人及び相続人以外の第三者に不相当な対価で財産が譲渡された場合を対象としており、A社等が売買の当事者であるという点を取り上げるには、素直な構成でした。他方、改正前民法1039条については、その運用の詳細を解説した文献が見当たらず、裁判例も乏しいという点で見通しが立てにくい制度でした。

いずれの構成にも難点がありましたが、事案の全体像からみると、建物A等の売却により、遺留分算定の基礎財産が不当に減少していることは疑いようがなく、本件を適切に解決するには、建物A等の売却の論点を避けて通ることはできませんでした。

問題点2-多数存在する不動産の評価額確定方法

本件の遺産には、自宅敷地、建物A等の敷地として利用されている土地(底地)、アパート(土地建物)、相続開始後に売却された土地など、多様な不動産が含まれており、これらの評価額をどのように確定するかが、大きな問題となりました。

不動産の評価額については、裁判所に鑑定人(不動産鑑定士)を選任してもらい、鑑定人が鑑定評価を行うという方法があります。

しかし、本件のように不動産が多数存在する事案で全部の不動産について鑑定を行うと、数百万という鑑定費用がかかってしまい、コスト面の負担が重すぎるため、やみくもに鑑定を行うこともできないという事情がありました。

問題点3-賃料清算

本件相続は、相続法改正前の事案のため、遺留分減殺請求となる事案です。そのため、遺留分減殺請求をしてから、解決までの間に生じた賃料については、長女・二女は遺留分割合に応じて取得することができます。この清算金額の確定・清算方法が付随的な問題として存在していました。

問題点4-収益不動産の引継ぎ

《解決内容》に記載するとおり、本件では、遺言により長男が取得したアパート全部を遺留分に相当する財産として、長女・二女が取得しました(当事者が合意すれば遺留分減殺を登記原因として特定の不動産全部を移転することが可能です)。

もっとも、アパートは賃貸人との関係、管理方法等の情報の引継ぎなどを円滑に行わないと賃貸人の賃料支払いで混乱を生じたり、物件の管理に支障を来すことがあります。

問題点5-相続税の申告及び期限後申告・更正の請求

本件では相続税申告は遺言の内容で申告・納付をしていたため、長女・二女は申告の必要がありませんでしたが、遺留分を回収した場合、長女・二女は期限後申告、長男は更正の請求をすることになります。この手続を同じ税理士に依頼するか、別の税理士にそれぞれ依頼する場合、情報を共有できるかという問題がありました。

長女・二女側と長男側の申告内容(納付額)に齟齬があると、税務署との関係で問題が生じるため、基本的には申告内容は一致していることが必要です。

問題点6-解決枠組と手続選択

遺留分の解決については、一般的には調停前置主義(まず家事調停で話し合いを行い、不調の場合、民事訴訟を提起するという手続)が採用されていますが、実務的には、調停を経ずに民事訴訟を提起することも可能です。

そこで、本件の解決のために調停・民事訴訟のどちらから手続を始めるかという点を検討する必要がありました。手続選択の問題は、遺留分の事件では常に問題になりますが、遺産規模が大きい事件の場合、手続ごとの作業量が多くなるため、手続選択を誤ると解決までにかかる時間が大幅に増加してしまうため、早期解決の観点からは重要な事項になります。

事案の問題点に関する対応

解決枠組と手続選択

本件において主要な問題点は、建物A等の譲渡の問題と不動産の評価額を確定の問題があり、これに付随して賃料清算・相続税の処理という問題がありました。

不動産の評価額の確定の関係では、鑑定費用の負担を軽減する観点から、協議により評価額を合意し、合意できない不動産に限り鑑定を行うという方針としました。

他方、建物A等の譲渡の論点は、協議により解決をすることは難しく、判決又は裁判所の心証を踏まえて合意するなどの対応が見込まれたことから、民事訴訟が適当とおもわれました。

そこで、本件では、まず、遺留分減殺請求調停を申立て、調停手続において不動産の評価額について可能な限り合意で確定し、合意できなかった不動産の評価と建物A等の譲渡の論点は民事訴訟に移行して審理するという方針としました。

したがって、本件では、不動産の評価額を協議する目的で遺留分減殺請求調停を申立て、一定程度合意形成ができたところで、調停を打ち切って、民事訴訟に移行するという手続選択をすることになりました(なお、後述しますが、結論的には本件は調停で解決したため、民事訴訟に移行するという当初の見通しとは異なる解決になっております)。

不動産評価額の確定

本件では交渉段階における双方の不動産評価額に関する主張を踏まえて、引き続き調停段階でも不動産評価額についての協議行われました。

本件で特徴的だったのは、第1回調停期日において、裁判所が不動産鑑定士を調停委員に加えるとの対応をとったことから、不動産評価額に関する協議が充実し、収益不動産の生前処分の協議に入る前の段階で、土地A等を除く全ての不動産について評価額の合意が成立しました。

なお、相続開始後に売却された不動産については、売却価格から譲渡所得税・仲介手数料を控除した金額が評価額であるとの主張が相手方からなされましたが、最終的に売却価格を評価額とするとの合意が成立しました。

収益不動産の生前処分の問題

上記のとおり、土地A等を除く全ての不動産について評価額が確定したことから、当方から、裁判所に対し、調停を不成立にし、民事訴訟に移行されたい旨の意見を伝えたところ、審理がかなり進んだ状況であり裁判所としても全体解決につなげたいので、土地A等の譲渡に関する論点についても詳細を主張して欲しいとの打診がありました。

当方からは、詳細を主張しても合意形成が基本となる調停では判断が難しいのではないかとの意見を伝えましたが、裁判所の意向を尊重し、建物A等の譲渡に関する論点について詳細な主張をすることとしました。

建物A等の譲渡に関する法的構成の問題は、既に述べたとおりですが、調停段階の主張としては、条文の根拠が明確であるため、改正前民法1039条の主張をすることとしました。

改正前民法1039条の解釈については、文献・裁判例が乏しく、リーディングケースとして各種文献で照会されている大審院判例の解釈・射程などについて当事者間でかなり議論されましたが、担当裁判官から調停段階で明確な判断をするのは難しいとの見解が示され、他方で建物A等の譲渡の論点を取り下げることと引き換えに土地A等は利用権負担がない更地として評価するという案が示されました。

担当裁判官の提示は全く論理的ではありませんでしたが、土地A等を利用権負担がない更地として評価するという点で一定のメリットがあったこと、更地とした場合、土地A等の評価が容易になること、改正前民法1039条に関する難解な論点がなくなり審理が進むことが見込まれたことから、担当裁判官の提案を受け入れることにしました。

賃料清算及び収益物件の引継ぎ

上記のとおり、不動産の評価、建物A等の譲渡の論点について、当初の想定以上に協議が進み、双方当事者間でも協議による解決の機運が高まったことから、調停内で協議し、賃料清算や収益物件の引継ぎが実現しました。

相続税の期限後申告・更正の請求

上記のように、調停内での協議の機運が高まったことから、調停成立後の相続税の処理(期限後申告・更正の請求)についても、同じ税理士に依頼して処理することが実現しました。

解決内容

以上の調停内での協議により、本件は以下の内容で合意し、解決に至りました。

- 長男から長女・二女に対し、遺産に含まれるアパート1棟(土地建物)全部を遺留分の一部として譲渡する。

- 長男が長女・二女に対し、価額弁償金として合計1億3000万円を支払う。

- 遺留分減殺請求から合意時点までの賃料から必要経費を控除し、その残額に遺留分割合を乗じた金額を、長男が長女・二女に支払う。

- 相続税の処理(期限後申告・更正の請求)は同じ税理士に依頼する。

担当弁護士のコメント

本件は当初の調停と民事訴訟の2段階で解決するという想定に反し、調停段階で最終合意が成立して解決したという点で、良い意味で予想が外れたと言えます。

このような結論となった要因としては、調停委員に不動産鑑定士が選任されたことにより、不動産評価額の審理が進んだ点が挙げられます。この点は、調停開始段階の裁判所の対応が適切だったと言えます。

また、当方の主張に対し、相手方側も不動産の評価額について具体的な金額を主張してきたことから、妥結点を見出すことが可能になったという側面もあります。

建物A等の譲渡の論点については、難易度が高い論点ですが、この論点を取り上げたことにより、相手方が先手を打った相続対策の効果を減殺し、土地A等を更地評価するというメリットを獲得できたという点で一定の成果を上げることができました。

建物A等の譲渡は、相続税を圧縮する相続対策として定着しているにもかかわらず、遺留分・遺産分割の局面では十分に問題点の指摘がされていない現状があります。本件は、このような相続対策に対する問題提起をすると共に、一定の成果を確保することができたという点で、類似事案の参考になると思われますのでご紹介いたします。

以上